")

")

จำนวนภาษีมูลค่าเพิ่มที่ผู้ประกอบการเรียกเก็บหรือพึงเรียกเก็บ จากการขายสินค้าหรือให้บริการในแต่ละครั้ง เว้นแต่ผู้ประกอบการจดทะเบียนที่ขายสินค้าชนิดและประเภทเดียวกันให้แก่ผู้ซื้อสินค้า รายหนึ่งรายใดเป็นจำนวนหลายครั้งในหนึ่งวันทำการ ผู้ประกอบการจดทะเบียนดังกล่าว สามารถจัดทำใบกำกับภาษีรวมเพียงครั้งเดียวในหนึ่งวันทำการ สำหรับผู้ซื้อสินค้ารายนั้นก็ได้

ประเภทของใบกำกับภาษี

- ใบกำกับภาษี เต็มรูปแบบ

- ใบกำกับภาษี อย่างย่อ

- ออกโดยเครื่องบันทึกการเก็บเงิน

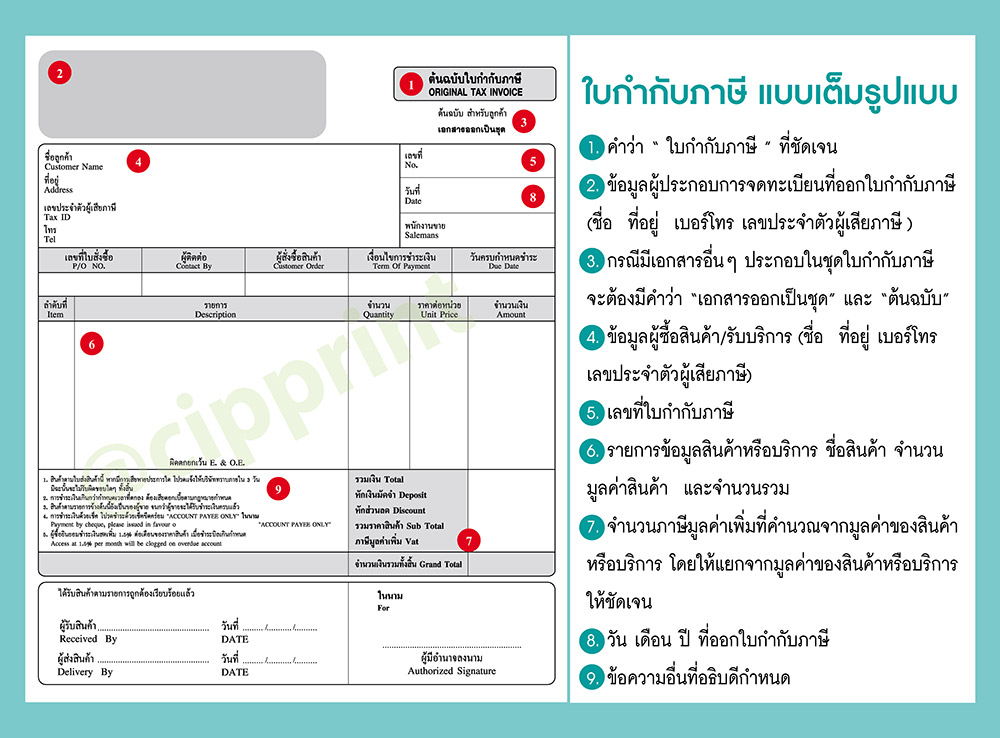

สาระสำคัญของ ใบกำกับภาษีแบบเต็มรูป

- คำว่า “ใบกำกับภาษี” ในที่ที่เห็นได้เด่นชัด

- ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียน ที่ออกใบกำกับภาษี และในกรณีที่ตัวแทนเป็นผู้ออกใบกำกับภาษีในนาม ของผู้ประกอบการจดทะเบียน ตามมาตรา 86 วรรคสี่ หรือมาตรา 86/2 หรือผู้ทอดตลาดเป็นผู้ออกใบกำกับภาษีในนามของผู้ประกอบการจดทะเบียน ตามมาตรา 86/3ให้ระบุชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากร ของตัวแทนนั้นด้วย

- กรณีมีเอกสารอื่นๆ ประกอบในชุดใบกำกับภาษีจะต้องมีคำว่า “เอกสารออกเป็นชุด” และ “ต้นฉบับ”

- ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

- หมายเลขลำดับของใบกำกับภาษี และหมายเลขลำดับของเล่ม (ถ้ามี)

- ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการ

- จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าของสินค้าและหรือของบริการให้ชัดแจ้ง

- วัน เดือน ปี ที่ออกใบกำกับภาษี

- ข้อความอื่นที่อธิบดีกำหนด

สาระสำคัญของ ใบกำกับภาษีอย่างย่อ

เป็นผู้ประกอบการ ที่จดทะเบียนประกอบกิจการค้าปลีก

- คำว่า “ใบกำกับภาษีอย่างย่อ” ในที่ที่เห็นได้เด่นชัด

- ชื่อ หรือ ชื่อย่อ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการ จดทะเบียนที่ออกใบกำกับภาษี

- หมายเลขลำดับของใบกำกับภาษี และหมายเลขลำดับของเล่ม (ถ้ามี)

- ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการ

- ราคาสินค้าหรือราคาค่าบริการ โดยต้องมีข้อความระบุชัดเจน ว่าได้รวมภาษีมูลค่าเพิ่มไว้แล้ว

- วัน เดือน ปี ที่ออกใบกำกับภาษี

- ข้อความอื่นที่อธิบดีกำหนด

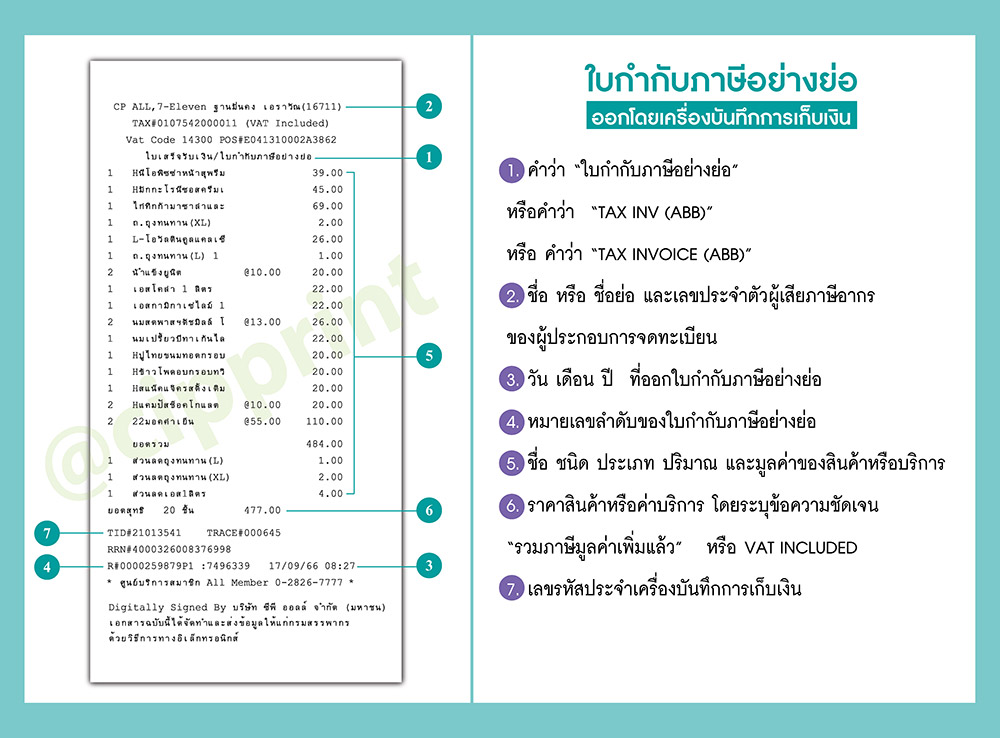

สาระสำคัญของใบกำกับภาษีอย่างย่อ ออกโดยเครื่องบันทึกการเก็บเงิน

กิจการที่มีสิทธิออก ใบกำกับภาษีอย่างย่อ

- กิจการที่เป็นการขายสินค้าในลักษณะขายปลีก เป็นการขายให้แก่ผู้บริโภคโดยตรงเพื่อนำไปบริโภคหรือใช้สอย โดยมิได้มีวัตถุประสงค์นำไปขายต่อ เช่น ขายยา ขายของห้างสรรพสินค้า

- กิจการให้บริการรายย่อยแก่บุคคลจำนวนมาก เช่น กิจการภัตตาคาร กิจการโรงแรม ซ่อมแซมทุกชนิด

ซึ่งประสงค์จะใช้เครื่องบันทึกการเก็บเงิน เพื่อการออกใบกำกับภาษีอย่างย่อ ให้ยื่นคำขออนุมัติต่ออธิบดี

- คำว่า “ใบกำกับภาษีอย่างย่อ” หรือคำว่า “TAX INV (ABB)” หรือ คำว่า “TAX INVOICE (ABB)”

- ชื่อ หรือ ชื่อย่อ และเลขประจำตัวผู้เสียภาษีอากร ของผู้ประกอบการจดทะเบียน

- วัน เดือน ปี ที่ออกใบกำกับภาษี

- หมายเลขลำดับของใบกำกับภาษี

- ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือบริการ

- ราคาสินค้าหรือค่าบริการ โดยระบุข้อความชัดเจน “รวมภาษีมูลค่าเพิ่มแล้ว” หรือ VAT INCLUDED

- เลขรหัสประจำเครื่องบันทึกการเก็บเงิน

Cr : www.rd.go.th