")

")

ใบกำกับภาษี คือ เอกสารหลักฐานที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม มีหน้าที่ต้องจัดทำและออกเอกสารให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการทุกครั้งที่ขายสินค้าหรือให้บริการและต้องจัดทำอย่างช้าในทันทีที่ความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้น เพื่อแสดงมูลค่า ของสินค้าหรือบริการ

จำนวนภาษีมูลค่าเพิ่มที่ผู้ประกอบการเรียกเก็บหรือพึงเรียกเก็บ จากการขายสินค้าหรือให้บริการในแต่ละครั้ง เว้นแต่ผู้ประกอบการจดทะเบียนที่ขายสินค้าชนิดและประเภทเดียวกันให้แก่ผู้ซื้อสินค้า รายหนึ่งรายใดเป็นจำนวนหลายครั้งในหนึ่งวันทำการ ผู้ประกอบการจดทะเบียนดังกล่าว สามารถจัดทำใบกำกับภาษีรวมเพียงครั้งเดียวในหนึ่งวันทำการ สำหรับผู้ซื้อสินค้ารายนั้นก็ได้

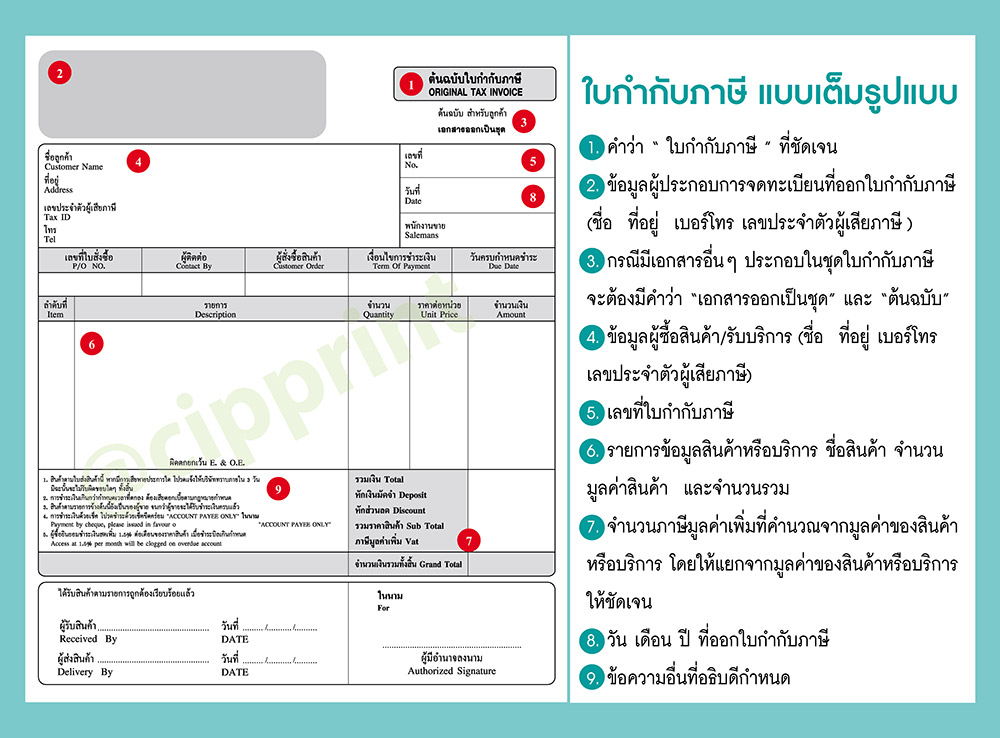

สาระสำคัญของ ใบกำกับภาษีแบบเต็มรูป

- คำว่า “ใบกำกับภาษี” ในที่ที่เห็นได้เด่นชัด

- ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียน ที่ออกใบกำกับภาษี และในกรณีที่ตัวแทนเป็นผู้ออกใบกำกับภาษีในนาม ของผู้ประกอบการจดทะเบียน ตามมาตรา 86 วรรคสี่ หรือมาตรา 86/2 หรือผู้ทอดตลาดเป็นผู้ออกใบกำกับภาษีในนามของผู้ประกอบการจดทะเบียน ตามมาตรา 86/3ให้ระบุชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากร ของตัวแทนนั้นด้วย

- กรณีมีเอกสารอื่นๆ ประกอบในชุดใบกำกับภาษีจะต้องมีคำว่า “เอกสารออกเป็นชุด” และ “ต้นฉบับ”

- ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

- หมายเลขลำดับของใบกำกับภาษี และหมายเลขลำดับของเล่ม (ถ้ามี)

- ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการ

- จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าของสินค้าและหรือของบริการให้ชัดแจ้ง

- วัน เดือน ปี ที่ออกใบกำกับภาษี

- ข้อความอื่นที่อธิบดีกำหนด